Le DPO, au même titre que le DSO, figure parmi les indicateurs essentiels de la gestion financière des entreprises. À quoi sert cet indicateur financier et comment doit-il être utilisé ? Découvrez les conseils Eloficash pour effectuer votre calcul DPO, mais aussi interpréter et optimiser cet indicateur clé en recouvrement pour votre entreprise.

À quoi sert le calcul du DPO ?

Le DPO, Days Payable Outstanding, se rapporte aux fournisseurs d’une entreprise quand le DSO, Days Sales Outstanding, concerne ses clients. Pour rappel, le DSO mesure le délai de paiement moyen des créances clients.

Définition DPO – délai de paiement fournisseur

Le calcul du DPO sert à évaluer le délai moyen de paiement de vos dettes vis-à-vis de vos fournisseurs. Plus clairement, ce ratio indique le nombre moyen de jours que votre entreprise met à payer une facture une fois celle-ci émise par le fournisseur. On parle également de délai de paiement fournisseurs (DPF) ou de délai de crédit fournisseur. Vous l’utiliserez par conséquent pour analyser les performances et la situation financière de votre entreprise… ce que ne manqueront pas de faire également vos relations d’affaires actuelles ou potentielles !

Ainsi, s’il parait essentiel de calculer correctement le DPO, il est tout aussi nécessaire de savoir l’utiliser et l’optimiser. Les notions de base suivantes doivent donc permettre à toute entreprise de maitriser son DPO et par là-même, la gestion de sa trésorerie.

Comment utiliser cet indicateur financier ?

Le DPO sert à comprendre comment votre entreprise gère son cash-flow, ses flux de trésorerie. Il est de ce fait un indicateur clé de sa santé financière. Cet élément dénote également de la politique choisie pour gérer vos relations fournisseurs.

Délai de paiement fournisseur important (> 45 jours)

Une entreprise peut délibérément choisir de garder un DPO élevé ou de l’augmenter. En effet, cela lui permet de retarder les paiements de ses dettes auprès des fournisseurs. Elle réduit alors son besoin en fonds de roulement (BFR) et optimise sa trésorerie.

Cependant, elle court parallèlement le risque que ses relations fournisseurs se détériorent avec des conséquences telles que : perte de remises, de conditions de paiement favorables, etc. Ainsi, lorsqu’il ne s’agit pas d’un choix stratégique, un DPO élevé ou en augmentation soudaine peut révéler des problèmes importants : difficultés financières, mauvaise gestion du poste client ou des flux de trésorerie, clauses mal définies dans les contrats, gestion comptable défaillante…

Délais moyens respectés (≤ 30 jours)

À l’inverse, un DPO correctement géré peut s’avérer utile dans la préservation de bonnes relations avec les fournisseurs. Avec une réputation de créancier fiable, une société saura effectivement négocier avantages, contrats et attirer de nouveaux clients plus facilement.

Un DPO qui diminue doit cependant attirer l’attention : cela entraine dans un même temps une augmentation du Besoin en Fonds de Roulement, ce qui fragilise la trésorerie. Pour conserver l’équilibre financier, il est donc important d’optimiser le DSO en parallèle.

Bon à savoir : pour analyser correctement le DPO, il faut le mettre en regard des spécificités du secteur d’activité (délais réglementaires, saisonnalité…) et de la politique de paiement de l’entreprise vis-à-vis de chacun de ses fournisseurs.

Quoi qu’il en soit, il est primordial de savoir calculer ce ratio en évitant les erreurs les plus courantes.

Comment calculer votre DPO ?

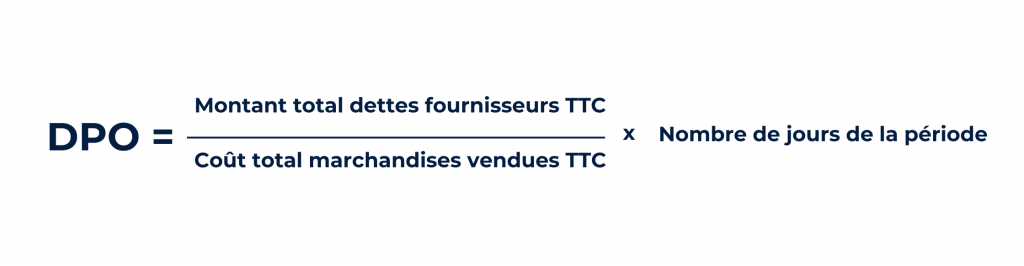

Le DPO est généralement calculé sur un trimestre (90 jours) ou une année (365 jours). On utilise le montant des dettes fournisseurs et le coût total des marchandises vendues. Le résultat du calcul du délai de paiement fournisseur s’exprime en jours (achats TTC).

Formule et interprétation du calcul DPO

Le délai de paiement fournisseur se calcule avec la formule suivante :

DPO = (Montant total dettes fournisseurs TTC / Coût total marchandises vendues TTC) x Nombre de jours de la période (trimestre ou année en général)

Exemples de calcul du DPO et interprétation

Exemple 1 | Exemple 2 | |

Dettes fournisseurs € TTC | 200 000 | 200 000 |

Coût marchandises vendues € TTC | 3 000 000 | 1 500 000 |

Ratio dettes/achats | 0,066 | 0,15 |

Période (en jours) | 365 | 360 |

DPO (en jours) | 24,3 | 48 |

Interprétation | La société met en moyenne 24 jours pour régler ses fournisseurs, délai bas, car inférieur à 30 jours. Il faudra vérifier son BFR et sa trésorerie. | La société met en moyenne 48 jours pour régler ses fournisseurs, ce qui peut sembler élevé. Il s’agira de savoir si c’est un choix délibéré ou une situation subie. |

Quelles sont les erreurs courantes lors du calcul du DPO ?

Les erreurs les plus courantes dans l’évaluation du délai de règlement fournisseur sont généralement liées à des données erronées. Vous devez donc vérifier que :

- Vous incluez des dettes qui sont uniquement liées aux fournisseurs

- Les données financières que vous utilisez sont bien à jour

- Le nombre de jours retenu pour le calcul correspond à la période comptable souhaitée et utilisée habituellement par votre entreprise (360 jours pour un exercice comptable par exemple)

Comment optimiser votre DPO ?

Optimiser son DPO permettra à votre entreprise d’améliorer sa trésorerie et son cash-flow. De ce fait, vous pourrez investir ces fonds dans son développement ou les utiliser pour faire face aux imprévus. En outre, une bonne gestion de votre Délai de Paiement Fournisseur permettra de préserver et d’approfondir les relations fournisseurs, avec tous les avantages que cela peut générer : conditions de paiement préférentielles, remises, autant d’avantages financiers qui permettent de diminuer ses coûts et d’améliorer sa rentabilité. Cette politique de gestion de DPO peut être utile aux entreprises ayant des marges étroites de bénéfice ou qui font face à une forte concurrence sur le marché.

Ainsi, pour optimiser votre DPO, vous pouvez mettre en œuvre les stratégies suivantes :

- Amélioration de la planification des paiements

- Audit et amélioration des processus internes

- Optimisation des délais de paiement

- Négociation avec les fournisseurs de conditions de paiement et remises plus favorables et stables

- Conclusion de partenariats stratégiques avec certains fournisseurs

- Analyse de données avancée

- Automatisation des processus de paiement et workflows de validation permettant de réduire les retards de paiement et les erreurs.

L’utilisation de logiciels spécifiques avec des fonctionnalités d’automatisation constitue une aide efficace à la mise en place de ces stratégies. Grâce à notre logiciel de recouvrement, gérez votre DPO, DSO, litiges, créances.

Attention néanmoins aux erreurs fréquentes qui se révèlent contre-productives : prendre trop de retard pour payer vos fournisseurs au risque de voir vos relations se dégrader ; laisser passer des opportunités avec les fournisseurs sous prétexte de délais de paiement trop courts ; ou encore, ne pas tenir compte du DPO moyen de votre secteur d’activités.

Conclusion : Le DPO, un calcul indispensable à la gestion financière

Le DPO et le DSO sont des indicateurs financiers incontournables. Ils contribuent par exemple au calcul du cycle de conversion de trésorerie (CCC – Cash Conversion Cycle) et sont des composantes du BFR. Utiliser un logiciel DSO, calculer et comparer ces indicateurs régulièrement permet ainsi de prendre les mesures nécessaires, notamment lorsqu’il faut réduire le BFR et améliorer la trésorerie (augmentation ou diminution du DSO ou du DPO).